හිඟන්නාගෙත් pocket එකට ගහන මුදල් අච්චු ගැහීම – තත්සරණී සිරිවර්ධන

මේ දවස්වල social media වල නිරන්තරයෙන් දකින්න පුළුවන් posts තමයි දවසකට මෙච්චර ප්රමාණයක් මහ බැංකුව විසින් මුදල් අච්චු ගහලා තියෙනවා කියලා. මෙහෙම මුද්රණය කරා කිව්වට කවුරුත් කතා කරන්නේ නැහැ ඇයි මෙච්චර සල්ලි ප්රමාණයක් මුද්රණය කරන්නේ කියලා. ඉතින් මේ ලිපියේ අරමුණ තමයි සල්ලි අච්චු ගැසීම හා ඒකෙන් අපේ pocket එකට වෙන බලපෑම තේරුම් කරන එක.

අපි මුලින්ම බලන්න ඕනේ ඇයි ලංකාව මුදල් අච්චු ගහන්නේ කියලා. අපි ගෙදරක අදායම් වියදම් ගැන බලනවා වගේම, රටක් දුවද්දීත් ඒ රටේ අදායම් වියදම් ගැන බලන්න ඕනේ. මොකද රටකට අදායම් වලට වඩා වියදම් වැඩිනම් එතන අයවැය හිඟයක් පවතිනවා. ලංකාවේ අයවැය හිඟය දැන් අවුරුදු ගානකම ඉදන් තියෙන එකක්. 2020 අවුරුද්දේ අයවැය හිඟය දළ දේශීය නිෂ්පාදිතයේ ප්රතිශතයක් විදියට 11.1%, මේකේ රුපියල් වල වටිනාකම වෙන්නේ රු.ට්රිලි. 1.6ක්. එතකොට සාමාන්යයෙන් නම් ගෙදරක වියදම් වැඩි වෙලා අදායම අඩු වෙද්දී ආයේ පඩි හම්බ්වෙනකල් ඉතුරු සති ටික දුවා ගන්න එක්කෝ loan එකක් ගන්නවා එහෙම නැත්තම් කාගෙන් හරි ඉල්ල ගන්නවා. හැබැයි ලංකාවේ අයවැය හිඟය එන්නේ රු.මිලි වලින් නිසා හැමදාම loan ගගහා කරන්න අමාරුයි. එතකොට ලංකාව විතරක් නෙමෙයි බොහෝ රටවල් කරන්නේ ඒ අයවැය හිඟය පියවන්න මහ බැංකුවෙන් මුදල් අච්චු ගහනවා. මහ බැංකු අධිපති අජිත් නිවාඩ් කබ්රාල් මහතා ප්රකාශ කරලා තියෙන විදියට රු.ට්රිලි. 1.4 ක් විතර 2021 වර්ෂයේදී මුදල් අච්චු ගහලා තියෙනවා කියලා.

දැන් අපි බලන්න ඕනේ මුදල් අච්චු ගැහුවම එකෙන් උද්ධමනයට වන බලපෑම මොකද්ද කියලා. සාමාන්යයෙන් ආර්ථික විද්යාඥයින් දක්වන අදහසක් තමයි රටක් මුදල් අච්චු ගහන්න ඕනේ ඒ රටේ ආර්ථික වර්ධන වේගයට අනුකූලවයි. උද්ධමනය තුලින් සිද්ද වෙන්නේ භාණ්ඩ වල මිල ගනන් ඉහළ යනවා. 2020 වර්ෂය සදහා ආර්ථික වර්ධන වේගය -3.6%. එතකොට දැන් පේනවා ඕයගොල්ලෝන්ට මෙහෙම මුදල් අච්චු ගැහුවම අපේ ආර්ථිකයේ මුදල් සැපයුම වැඩි වෙනවා, හැබැයි අපේ ආර්ථිකය විශාල වෙන්නේ නැහැ, (ඒ කියන්නේ අපේ නිෂ්පාදන ප්රමාණය වැඩි වෙන්නේ නැහැ). එතකොට වෙන්නේ පොඩි භාණ්ඩ ප්රමාණයක් පිටි පස්සේ විශාල මුදල් ප්රමාණයක් හබා යනවා. එතොට වෙන්නේ මේ භාණ්ඩ වල මිල ගණන් ඉහළ යන එක තමයි. හැබැයි ඉතින් ප්රශ්නේ වෙන්නේ මේ මිල වැඩි වෙන හැම වාරයක් තිස්සෙම ඔයගොල්ලොන්ගේ පඩි වැඩි වෙන්නේ නැහැනේ, ඉතින් උද්ධමනය වැඩි වෙනවා කියන්නේ ඔයගොල්ලොන්ගේ පඩියෙන් මිලදී ගන්න පුළුවන් භාණ්ඩ ප්රමාණය අඩු වෙන එකයි.

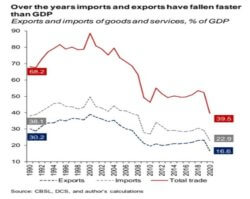

ගොඩක් අය හිතන් ඉන්නවා දැන් මේ අයවැය හිගය අඩු කරන්න imports අඩු කරාම හරි කියලා. අපි ඔතනින් තමයි වරද්ද ගන්නේ, මොකද අපි අපේ ආනයන අඩු කරපු ගමන් සිද්ද වෙන්නේ අපේ අපනයනත්(export) අඩු වෙන එකයි. මේක කවුරුත් පිළිගන්න කැමති දෙයක් නෙමෙයි. අපි කියන්නේ අපේ අපනයන අඩු වෙන්නේ, අපේ imports වල වැඩි හරියක්ම තියන්නේ අපි අපේ අපනයන වලට යොදා ගන්න දේවල්. 2020 මහ බැංකු වාර්තාව අනුව 56.6% අපි ආනයන(import) කරලා තියන්නේ අන්තර් භාණ්ඩ (උදා: තෙල්, රෙදි පිළි උපාංග, පොහොර etc).

ගොඩක් අය හිතන් ඉන්නවා දැන් මේ අයවැය හිගය අඩු කරන්න imports අඩු කරාම හරි කියලා. අපි ඔතනින් තමයි වරද්ද ගන්නේ, මොකද අපි අපේ ආනයන අඩු කරපු ගමන් සිද්ද වෙන්නේ අපේ අපනයනත්(export) අඩු වෙන එකයි. මේක කවුරුත් පිළිගන්න කැමති දෙයක් නෙමෙයි. අපි කියන්නේ අපේ අපනයන අඩු වෙන්නේ, අපේ imports වල වැඩි හරියක්ම තියන්නේ අපි අපේ අපනයන වලට යොදා ගන්න දේවල්. 2020 මහ බැංකු වාර්තාව අනුව 56.6% අපි ආනයන(import) කරලා තියන්නේ අන්තර් භාණ්ඩ (උදා: තෙල්, රෙදි පිළි උපාංග, පොහොර etc).

අනිත් කාරණාව තමයි අපේ මේ භාණ්ඩ වල මිල වැඩි වෙන්නේ අපේ විනිමය අනුපාතය ඉහළ යන නිසා කියන එක තමයි හැමෝගෙම අදහස. අපේ විනිමය අනුපාතය ඉහළ යන්නේ රජය විසින් අනුගමනය කරපු වැරදි ප්රතිපත්තියක් නිසා. ඔවුන් විදේශ විනිමය අනුපාතය එක මට්ටමේ තියාගන්න එයට පාලන මිලක් නියම කලා, එතකොට තමයි අපි කිවුවේ රු.205 ඩොලර් නැති උනාට රු.260 ඩොලර් තියෙනවා කියලා. එතකොට මේ ප්රශ්නේ විසදන්න import අඩු කරලා හරි යන්නේ නැහැ. අපි අවුරුදු ගානක් ඉඳන්ම Imports අඩු කරපු එක තමයි කරේ. ඒක විසඳුමනම් ඉතිං ඇයි තාම මෙච්චර imports අඩු කරලත් අපිට විනිමය අර්බුදයක් ඇති වුණේ. ඒක නිකන් අපි අපේම ඇහැට ඇන ගන්නවා වගේ වැඩක්. අන්තිමට අපිට අපනයන වලින් එන ඩොලර් ප්රමාණයවත් රටට එන්නේ නැහැ.

වර්තමානයේ පාවිච්චි කරන නූතන මුල්ය නියාය, ඒ නියායෙන් කියන්නේ රටකට අය වැය පරතරය පියවීමට කොච්චර මුදල් අච්චු ගැහුවත් කමක් නැහැ කියලා. මේ නියාය ඇමරිකාව, ජපානය වගේ ස්ථාවර මුදල් එකක වලට වැඩ කලාට ලංකාව වගේ කුඩා ආර්ථිකයන් තියෙන රටවලට වැඩ කරන්නේ නැහැ.

අන්තිමට ඉතින් මහ බැංකුව අච්චු ගහන මුදල් ප්රමාණය වැඩි වෙන්න ඔයාගෙයි මගෙයි pocket එකෙන් යන ගාන තමයි වැඩි වෙන්නේ.

තත්සරණී සිරිවර්ධන